Por qué Malaca inquieta a China (I): La arteria marítima que nutre a la fábrica del mundo

Madrid. Desde finales de febrero, el estrecho de Ormuz ha tenido en vilo al mundo. Su ilustración cartográfica en multitud de artículos se ha convertido casi en un lugar común en el imaginario colectivo, pero también en símbolo del riesgo energético global, ya que por esa vía marítima transita una parte sustancial del petróleo y del gas procedente del golfo Pérsico. Tras el acuerdo de paz de Estados Unidos con Irán, anunciado el pasado domingo, el tráfico de buques no se restablecerá automáticamente, sino que pueden pasar meses hasta que se recupere cierta normalidad en la cadena logística. Pero, en cualquier caso, es una señal de alivio para muchas economías, que en el momento más agudo del conflicto vieron cómo se disparaba el barril de Brent hasta los 120 dólares, para desgracia, sobre todo, de los consumidores, a quienes se le trasladó ese coste al llenar el depósito de sus automóviles.

A la espera de que ese deseo de que «fluya el petróleo» de Donald Trump de verdad se materialice, los países asiáticos, que se alimentan de los hidrocarburos de la región, tendrán que ir poco a poco sobreponiéndose al colapso de petroleros y metaneros que durante estos más de tres meses se ha ido fraguando en este brazo de mar. Esa congestión, ha provocado que en este tiempo los mercados internacionales hayan sufrido un incremento de los precios derivado del bloqueo en estas aguas, de gran trascendencia para el comercio mundial.

Según datos de la EIA -la agencia estadística del Departamento de Energía de Estados Unidos-, China, India, Japón y Corea del Sur han sido los más vulnerables al cierre de Ormuz, dado el elevado nivel de suministro de crudo y condensados que llevan los barcos por este estrecho hacia sus costas. Sin embargo, la sacudida en los flujos logísticos provocada por la guerra en Irán ha sido solo la espita que ha abierto un debate más amplio sobre cuál es el paso marítimo cuya interrupción tendría un impacto sistémico más considerable para la propia China y para la economía mundial. La respuesta a ese interrogante apunta cada vez más hacia otro lugar: el estrecho de Malaca, una arteria clave para la globalización.

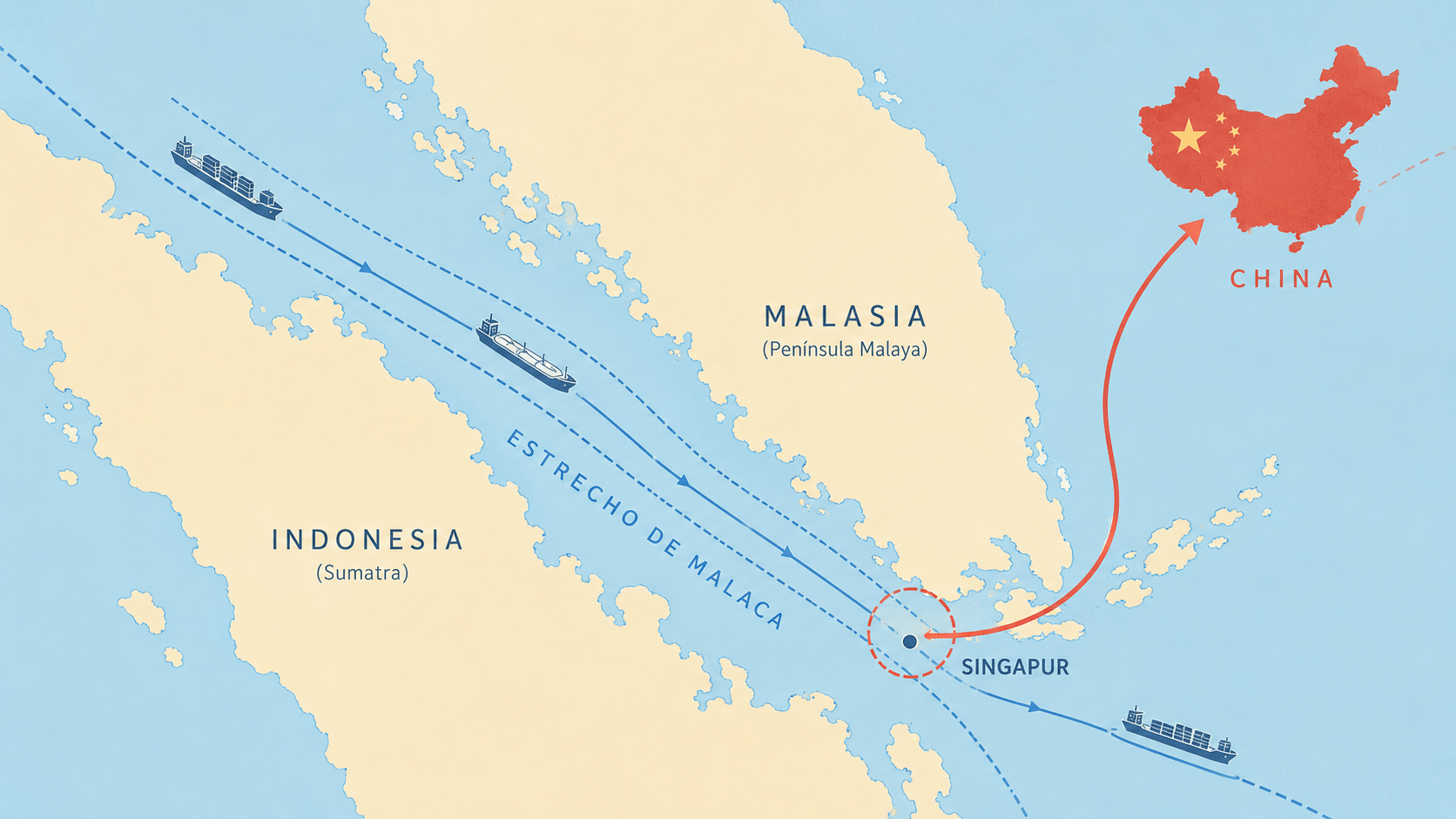

Esta vía discurre entre la península malaya y la isla indonesia de Sumatra a lo largo de 900 kilómetros, conectando el Índico, a través del mar de Andamán, con el mar de China Meridional y, por extensión, con el Pacífico. Es decir, comunica Oriente Próximo, África y Europa con los grandes centros industriales de Asia Oriental.

Por esta ruta transitan petróleo, gas natural licuado, contenedores, automóviles, materias primas, insumos y mercancías que abastecen a la cadena de suministro global. La EIA estima que en el primer semestre de 2025 circularon por Malaca unos 23,2 millones de barriles diarios de petróleo, más que por Ormuz, lo que lo convierte en el mayor cuello de botella petrolero del mundo por volumen. China representó el 48% del crudo importado que atravesó el estrecho durante ese periodo.

Ese dato explica por qué Pekín lleva más de dos décadas preocupado por lo que sus estrategas denominan el «dilema de Malaca». El concepto, atribuido al que fuera presidente de China, Hu Jintao (2003-2013), quien ya advirtió de esa vulnerabilidad y apeló a adoptar nuevas estrategias para mitigarla, refleja una cruda realidad: la segunda economía del mundo, una potencia manufacturera profundamente integrada en el comercio global, depende de un angosto corredor marítimo que suele estar congestionado, pero por el que recibe casi el 80% de sus importaciones de petróleo. Malaca, en su punto más estrecho, cerca de Singapur, apenas tiene una amplitud superior a los dos o tres kilómetros. Además, está situado fuera de su control directo y eso es lo que más inquieta a las autoridades chinas, que perciben un potencial foco de tensión para su modelo económico si se produjera un estrangulamiento en esta vía comercial.

Esta conjugación de circunstancias es muy relevante desde el punto de vista estratégico, ya que China es el segundo mayor consumidor de crudo del mundo, al importar cerca de 11 millones de barriles diarios.

‘The Diplomat’, publicación de referencia en análisis geopolítico y de actualidad sobre Asia-Pacífico, señalaba recientemente que un cierre de Malaca acarrearía graves consecuencias para la economía china. Hablaba de escasez energética inmediata ante la dependencia de su industria, sistemas de transporte y centros urbanos del petróleo y gas natural que importa el país. Asimismo, alertaba de que las exportaciones manufactureras, capitales para el gigante asiático, también sufrirían por los retrasos en el envío de mercancías y los trastornos asociados al suministro de materias primas.

Si bien la crisis en Ormuz se ha sentido automáticamente en los precios de la energía a escala global, un bloqueo del tráfico marítimo en Malaca podría hacer eso y, además, provocar retrasos en producción industrial, taponamientos en los puertos, aumentos en los costes de los fletes, tensiones en seguros marítimos y disrupciones en las cadenas de suministro de Asia, Europa y Estados Unidos.

El primer efecto sería el desvío de buques hacia rutas alternativas: principalmente los estrechos de Lombok y Sunda, en el archipiélago indonesio, o, en escenarios más extremos, rutas mucho más largas alrededor de Australia. Esto se traduciría en más días de navegación, un mayor consumo de combustible y un encarecimiento de seguros y fletes, como ya se comprobó a finales de 2023 durante las disrupciones en el estrecho de Bab el-Mandeb, que conecta el mar Rojo con el golfo de Adén, por los ataques de los hutíes de Yemen contra buques comerciales. En definitiva, asistiríamos a una reordenación del tráfico hacia corredores con menor capacidad logística que traería cambios trascendentales en el transporte de mercancías. El problema no sería solo la distancia, sino la saturación, ya que cientos de embarcaciones estarían buscando diariamente alternativas al mismo tiempo.

Para China, el golpe sería especialmente severo, ya que, reiteramos, su economía es profundamente dependiente del comercio marítimo. Aunque Pekín ha construido oleoductos desde Rusia, Asia Central y Myanmar, y ha impulsado rutas como el corredor económico chino-pakistaní, esas infraestructuras no pueden sustituir a corto plazo el volumen que llega por mar.

En un artículo publicado a finales de abril por ‘The Conversation’, un medio digital de análisis y divulgación académica, se destacaba que el oleoducto Myanmar-China tiene una capacidad aproximada de apenas 440.000 barriles diarios, una fracción de los más de 11 millones de barriles de crudo que importa China al día. De estos datos se infiere que los corredores terrestres mitigan esta debilidad, pero no la eliminan.

Pese a todo, en estos momentos no se baraja que, de producirse un cierre del estrecho de Malaca, sea de un día para otro. Esa imagen tan nítida es demasiado simple y, además, poco realista. La cuestión relevante es si el tránsito por Malaca podría volverse en un futuro suficientemente arriesgado, caro o incierto como para alterar los cálculos de Pekín, de las navieras y de los mercados. En geopolítica marítima, un estrecho no necesita quedar físicamente clausurado para producir daño económico. Basta con que aumenten las primas de seguro, que los armadores retrasen salidas, que las navieras desvíen rutas o que los operadores energéticos incorporen una prima de riesgo.

Las causas plausibles de una interrupción no son todas iguales. La menos probable, al menos hoy, es un bloqueo deliberado por parte de los Estados ribereños. Indonesia, Malasia y Singapur tienen un interés económico directo en mantener el paso abierto. En román paladino, un cierre de Malaca sería pegarse un tiro en el pie para los gobiernos de la región.

También te podría gustar...