La larga marcha del yuan contra el imperio del dólar (I): La guerra en Irán como catalizador

Madrid. El inversor estadounidense Ray Dalio, fundador de Bridgewater Associates, uno de los mayores fondos de cobertura del mundo, viene aferrándose a la idea de que el mundo está experimentando un cambio de paradigma que abre paso a una etapa en la que las relaciones económicas y financieras vigentes durante años son sustituidas por relaciones casi opuestas. Para entendernos, estamos transitando de un modelo de dinero barato, globalización estable, hegemonía estadounidense y bonos seguros a otro más incierto, de deuda cara, elevado apalancamiento, inflación persistente, rivalidad entre bloques, IA disruptiva y búsqueda de nuevos depósitos de valor.

Este diagnóstico ayuda a comprender por qué la pugna de las divisas ha vuelto al centro de la discusión económica global. En concreto, últimamente, ha cobrado mayor presencia en los medios el debate sobre el yuan como posible moneda de reserva global, en el contexto de los cambios que está desencadenando el conflicto en Irán, en algunos casos tectónicos, como sucede con la crisis energética que ha desatado, con implicaciones globales.

No obstante, conviene introducir desde el inicio un elemento de cautela: el consenso de los principales organismos internacionales no respalda la idea de una transición inminente hacia un orden monetario liderado por China. Lo que sí está ocurriendo es una lenta erosión de las bases del dominio del dólar, en paralelo a un proceso igualmente gradual de internacionalización del yuan.

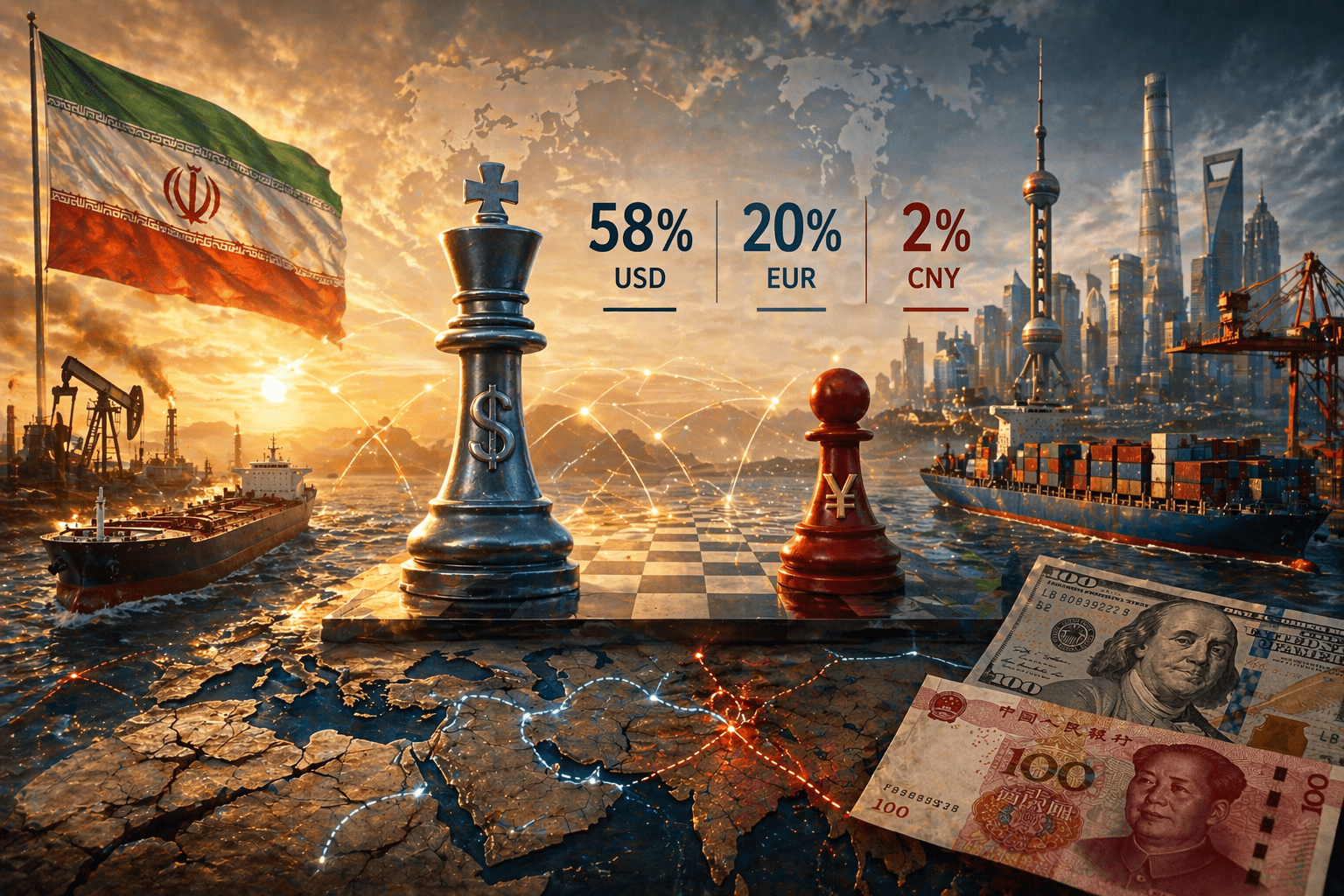

Por tanto, la premisa de la que partimos hoy sigue siendo clara: el dólar continúa siendo, con diferencia, la principal moneda de reserva internacional, con aproximadamente el 58 % de las reservas globales, según los datos COFER del Fondo Monetario Internacional. La divisa estadounidense se mantiene como el eje del actual sistema monetario y financiero global, con un predominio innegable en las reservas de los bancos centrales, en los mercados internacionales y en la negociación de buena parte de las principales materias primas, especialmente el petróleo. Bien es cierto que su presencia se ha reducido desde los máximos de comienzos de siglo, pero ninguna alternativa ha logrado todavía replicar la seguridad de los mercados en dólares.

El euro ocupa una posición secundaria, en torno al 20 %, mientras que el yuan apenas alcanza el 2 %, una cifra que, lejos de crecer de forma sostenida, se ha mostrado relativamente estancada en los últimos años y resulta esencial para calibrar el verdadero posicionamiento de China en este frente pese al ruido geopolítico. Es decir, si las autoridades de Pekín estuvieran impulsando con éxito una estrategia agresiva de conversión del yuan en moneda de reserva, cabría esperar un aumento más claro en su peso dentro de las carteras de los bancos centrales, pero no es así.

Para que una moneda adquiera estatus de reserva no basta con su uso en el comercio internacional, sino que es necesario que esté respaldada por mercados financieros profundos, líquidos y abiertos, así como por un marco institucional que garantice previsibilidad y confianza. En este terreno, China mantiene una posición ambivalente. Por un lado, ha avanzado en la apertura de su sistema financiero y en la promoción del uso internacional del yuan; por otro, conserva instrumentos clave de control, como las restricciones a los movimientos de capital o la intervención activa en el tipo de cambio.

Esta doble vertiente no es accidental, sino estructural. China ha optado por preservar el control sobre su política monetaria y estabilidad cambiaria a costa de limitar la apertura financiera. El resultado es un modelo de «internacionalización controlada» del yuan que, si bien permite ampliar su uso en determinadas esferas, acota su capacidad para convertirse en un activo de reserva plenamente fiable.

Lo que sí ha variado en los últimos años es el discurso político. Bajo el liderazgo de Xi Jinping, Pekín ha apostado por la construcción de una «moneda fuerte», ampliamente utilizada en el comercio, la inversión y las finanzas, y capaz de alcanzar estatus de reserva global. Esto, sin duda, es una prioridad estratégica para el gobierno chino. Sin embargo, este giro no implica la existencia de un calendario cerrado ni de un objetivo técnico concreto. Se trata de una ambición monetaria que debe entenderse dentro de un marco más amplio: el horizonte de 2049, año en el que el gigante asiático aspira a consolidarse como potencia global coincidiendo con el centenario de la fundación de la República Popular China.

En resumidas cuentas, el yuan no deja de ser un instrumento hacia un objetivo mayor. Su internacionalización forma parte de una estrategia más ambiciosa de reducción de la dependencia del dólar y de construcción de un sistema financiero más acorde con los intereses de Pekín. Esta política a largo plazo se despliega en múltiples frentes: acuerdos bilaterales para el uso del yuan en el comercio, desarrollo de infraestructuras de pago alternativas a SWIFT, expansión de su utilización en proyectos vinculados a la Iniciativa de la Franja y la Ruta y, de forma creciente, su empleo en transacciones energéticas con países sometidos a sanciones occidentales.

Es precisamente en este último punto donde la guerra en Irán adquiere relevancia. Aunque China no ha vinculado oficialmente el conflicto con su estrategia monetaria, sus efectos indirectos son evidentes. Por un lado, la guerra intensifica la fragmentación del sistema internacional y refuerza las dinámicas de desdolarización en determinados bloques geopolíticos. Países como Irán o Rusia, excluidos en mayor o menor medida del sistema financiero dominado por Occidente, han encontrado en el yuan una alternativa funcional para sus transacciones, especialmente en el ámbito energético. Deutsche Bank prevé que la continua adopción global del yuan impulsará la demanda de activos denominados en yuanes. Por otro, algunas voces alertan de que el conflicto en Irán pone de relieve las vulnerabilidades del orden actual, en particular en lo relativo a la seguridad de las rutas comerciales y al papel de Estados Unidos como garante de ese sistema.

Algunos expertos han interpretado esta situación como un síntoma de erosión de la hegemonía estadounidense. La creciente utilización de sanciones financieras, unida a la percepción de un uso instrumental del dólar con fines geopolíticos, ha llevado a ciertos países a cuestionar su dependencia de la moneda estadounidense. En esta línea, análisis recientes apuntan a que la combinación de guerras y «bullying económico» por parte de Washington podría estar socavando, al menos parcialmente, el estatus del dólar como activo neutral y seguro. Así que la cuestión, por tanto, no es si el yuan sustituirá al dólar a corto plazo, sino hasta qué punto la fragmentación geopolítica y la búsqueda de alternativas monetarias irán redibujando, gradualmente, el mapa del poder financiero global.

También te podría gustar...