Power of Siberia 2 (II): China maneja los tiempos en una negociación con Rusia a fuego lento

Madrid. Todavía hay numerosas cuestiones por resolver en torno al proyecto «Power of Siberia 2» (PS2). No consta que se haya firmado un acuerdo sobre los precios del gas entre Rusia y China, ni los términos de la financiación de la construcción de esta faraónica infraestructura y en qué proporción se asumirán por las partes. Tampoco se sabe a ciencia cierta cuánto costará, aunque, dependiendo de la fuente, los cálculos van desde 13.600 millones de dólares a 25.000 millones de dólares.

Algunos medios apuntan a que Rusia correrá con la mayor parte de la factura, pero no está claro cómo planea Gazprom sufragar la construcción del conducto si además tenemos en cuenta que en 2023 la energética estatal rusa registró pérdidas por primera vez en 25 años, aunque el año pasado su beneficio neto se recuperó hasta 1,3 billones de rublos. Pese a ello, su deuda alcanza 5,7 billones de rublos (71.000 millones de dólares).

Además, según el Atlantic Council, un instituto de análisis estadounidense, las obligaciones económicas a largo plazo de Rusia podrían volverse más pronunciadas en el período posterior a la guerra, incluso si llega a un alto el fuego en los próximos meses, ya que se espera que los precios mundiales del petróleo se moderen, lo que afectará a la economía rusa, que depende en buena medida de esta fuente de ingresos. Según un análisis del Oxford Institute for Energy Studies, los ingresos procedentes del petróleo y el gas han representado en los últimos años entre 30% y 50% de los ingresos totales del presupuesto federal ruso.

Si bien es cierto que en 2024 la economía rusa creció un 4,1%, batiendo las previsiones oficiales, en 2025 está prevista una desaceleración después de tres años de conflicto en Ucrania, sanciones internacionales y una transformación hacia una economía de guerra. El Banco Central de Rusia ha reducido sus expectativas para este año a un crecimiento de entre 0,5% y 1%, después de las nuevas sanciones que penalizan al sector energético. Hay voces como la de Herman Gref, director de Sberbank, el mayor banco ruso, que afirman que la economía estaría entrando en una fase de «estancamiento técnico». Este cuadro macro se ve aún más perjudicado por la inflación, que se mantiene en niveles elevados, con un 25% acumulado desde el inicio del conflicto en Ucrania, mientras que los precios de bienes básicos se han duplicado y la inversión se ha desplomado.

Tampoco hay un horizonte temporal confirmado para las obras del gasoducto, aunque se habla de 4 o 5 años. Se han conocido algunas estimaciones, como las de los analistas de S&P Global Energy, que apuntan a que el suministro de gas a China a través del nuevo gasoducto comenzará a principios de la década de 2030, pero otros expertos señalan que, incluso con un acuerdo vinculante, podrían pasar más años hasta que se complete la infraestructura, se otorguen los permisos pertinentes, se cierre la financiación o se alcancen los acuerdos de tránsito por Mongolia, todos ellos temas complejos.

Algunos estudios ponen incluso en duda la capacidad de los yacimientos de la península de Yamal, desde donde se suministrará el gas, para abastecer la demanda china. Mikhail Krutikhin, analista independiente especializado en este tipo de hidrocarburos, asegura que los campos que alimentarían Power of Siberia 2, como Chayanda y Kovykta, tienen una producción limitada y no pueden sostener los volúmenes prometidos durante los 30 años. En concreto, señala que la producción actual conjunta de esos yacimientos es de alrededor de 42.000 millones metros cúbicos al año, de los cuales 38.000 millones se destinan a la exportación a China. Por tanto, afirma que, para mantener esas obligaciones a largo plazo, Gazprom podría tener que comprar gas de otros productores, como Rosneft, la mayor compañía petrolera de Rusia y una de las principales productoras de crudo a nivel mundial, o Surgutneftegaz, otra petrolera rusa, porque sus propios recursos podrían no ser suficientes. Asimismo, cree que Gazprom podría tener pérdidas, especialmente si se ve forzado a vender gas a precios bajos o realizar concesiones sustanciales a China como resultado de la negociación. Este experto también plantea el riesgo de que el proyecto sea financieramente poco rentable para Rusia, sobre todo si acepta dichas condiciones desfavorables solo para sellar el acuerdo, en favor únicamente de obtener rédito político para el régimen.

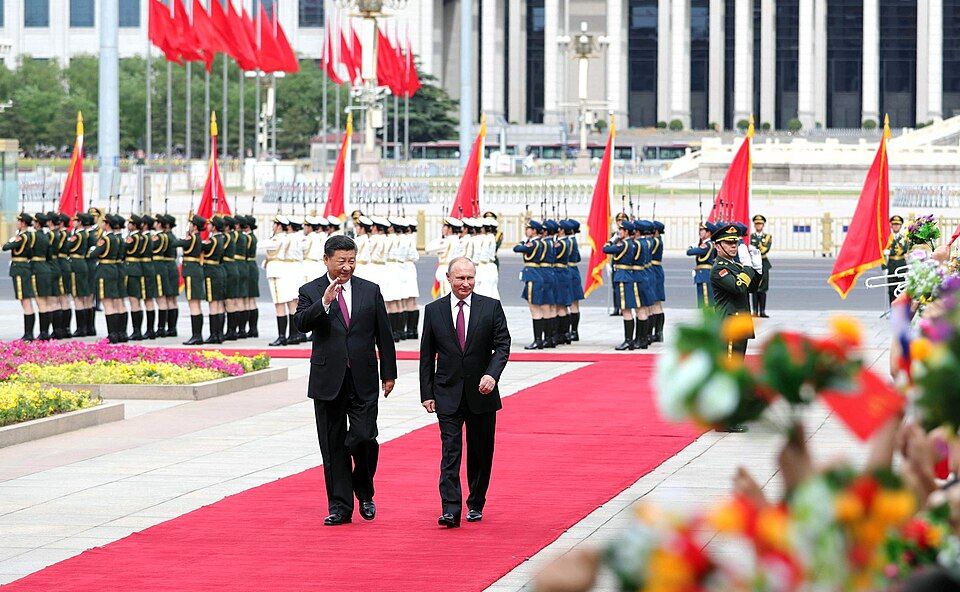

En cualquier caso, hasta que no se concreten los términos comerciales el proyecto seguirá siendo más promesa que realidad. Y este es un patrón que ya se ha visto en acuerdos rusos-chinos anteriores que se anunciaron con grandes alharacas, pero cuya materialización fue gradual y plagada de negociaciones. Sin ir más lejos, hace 11 años, el Power of Siberia 1 también se anunció oficialmente ante la presencia del presidente ruso, Vladimir Putin, y el líder chino, Xi Jinping. Se vendió como un «hito histórico» en cooperación energética y su construcción llevó 5 años, con retrasos e intensas conversaciones sobre volúmenes y precios, y, claro está, la puesta en marcha completa fue escalonada.

De hecho, la realidad actual es que las negociaciones entre Rusia y China por el Power of Siberia 2 están siendo lentas porque aún tienen que dilucidarse aspectos sensibles como el tema de los precios y también porque Pekín mantiene una política no declarada: no depender demasiado de un sólo exportador de recursos estratégicos. Esto explica por qué el proyecto avanza sin prisa y con prolongadas deliberaciones sobre flexibilidad y calendario.

Por otra parte, aunque la economía china es mucho más grande que en 2014, financiar el Power of Siberia 2 probablemente resultará mucho más difícil. Para empezar, el gasoducto es mucho más largo y de mayor capacidad que su predecesor, lo que implica mayores gastos de capital, costes de financiación y períodos de recuperación más extensos. Si el proyecto avanza, es probable que Rusia tenga que asumir la mayor parte del riesgo financiero, ya que China tiene pocos motivos para aceptar condiciones peores que las anteriores.

Por tanto, la percepción general es que China es la que tiene la sartén por el mango en este sentido. Los gasoductos son rígidos frente al mercado global de GNL, por lo que cuenta con otras vías para importar gas, como Qatar, Australia, Estados Unidos, Malasia, Myanmar, Irán, Arabia Saudí, Kazajistán, Turkmenistán o incluso Perú. Por otro lado, a estas alturas aún hay mucha incertidumbre sobre cuál será la demanda de gas china en la próxima década. Para saberlo, habría que resolver una ecuación compleja que pasa por una transición desde el carbón -que emite más dióxido de carbono- como combustible de respaldo utilizado para cubrir los picos en la demanda eléctrica que no pueden ser atendidos por fuentes renovables como la energía eólica o la hidroeléctrica. Análisis recientes muestran que los vehículos eléctricos con baterías están ganando terreno incluso en el sector de vehículos pesados. Esto podría limitar la demanda futura de camiones impulsados por GNL, que se han convertido en un motor cada vez más importante de la demanda china de gas natural. Dado que el gigante asiático muy probablemente verá progresos adicionales en las químicas de baterías de próxima generación, los vehículos impulsados por electricidad -no por GNL- podrían reemplazar cada vez más a los vehículos pesados diésel en las ciudades del norte del país.

Además, para China no es un imperativo incrementar el consumo de gas en el medio plazo, tras aumentar el almacenamiento estratégico, impulsar instalaciones de regasificación para LNG y firmar acuerdos con múltiples proveedores.

Asimismo, su política energética también se ha enfocado en la explotación de los recursos nacionales con el fin de reducir la dependencia de las importaciones. En 2018, Xi ordenó aumentar la exploración y producción interna de petróleo y gas natural. Desde entonces, las principales empresas energéticas del país han trabajado arduamente y han logrado incrementar la producción doméstica, principalmente intensificando las actividades de exploración y producción. Entre 2020 y 2024, la producción creció de 190.000 millones de metros cúbicos a poco más de 245.000 millones de metros cúbicos, superando ya el objetivo de 230.000 millones de metros cúbicos establecido en el actual Plan Quinquenal (2021-2025).

Pekín continuará con esta estrategia pragmática, que busca equilibrar el GNL, el gas por gasoducto, la producción interna de hidrocarburos, el carbón importado, la energía nuclear y las energías renovables, para garantizar la seguridad energética, el control de costes y la cobertura geopolítica, pronostica el Centro de Estudios Estratégicos e Internacionales (CSIS). En suma, posee múltiples opciones en este sentido y, por tanto, de la narrativa oficial china se desprende que el gasoducto es una pieza más en una cesta energética más amplia. Específicamente, esta flexibilidad probablemente le otorgue a China ventaja en las negociaciones con Rusia sobre precios del gas.

Incluso algunos expertos creen que China podría estar «arrastrando los pies» hacia el acuerdo, ya que el gigante asiático está inmerso en esa senda hacia las renovables, mientras diversifica sus importaciones, con lo que proyectos como Power of Siberia 2 podrían tener poco espacio en su futuro, máxime si la economía china se desacelera, lo que podría reducir el consumo industrial de gas, afectando la rentabilidad del proyecto.

China, además, es conocida por ser una negociadora difícil, una facultad que cobra más relevancia aún por el hecho de que Rusia no tiene compradores alternativos para su gas. El Atlantic Council ha advertido de que, si bien el proyecto podría avanzar, es probable que Rusia asuma la mayor parte del riesgo financiero, ya que China tiene poco incentivo para aceptar condiciones desfavorables.

Según algunos informes, previamente había solicitado pagar precios cercanos a los precios internos de Rusia, que están fuertemente subsidiados. El precio fue el escollo más significativo en el diálogo mantenido durante una década antes de lograr el acuerdo de Power of Siberia 1, valorado en 400.000 millones de dólares.

Por su parte, Putin ha dicho que el proyecto operará con precios «basados en fórmulas de mercado» y que será mutuamente beneficioso, no un acto de caridad. Se trata de un intento de mostrar que Rusia negocia con dignidad y quiere que el proyecto se vea como una cooperación equilibrada, rechazando la idea de que Rusia esté ofreciendo un gas «regalado».

Y, si bien muchos analistas remarcan que, tras la pérdida del mercado europeo, Rusia está más dispuesta a ceder en precio y condiciones, Putin también intentará jugar sus bazas, consciente de que el proyecto permite a China reducir su dependencia del gas importado por mar y fortalecer un suministro terrestre seguro desde un socio estratégico. Al tener un contrato a largo plazo, 30 años, China se garantiza un flujo de gas a precios más estables, menos expuestos a la volatilidad del mercado global del GNL. Esto es muy beneficioso en términos geopolíticos, ya que esta vía es menos vulnerable a bloqueos marítimos o tensiones en el Indo-Pacífico, como el estrecho de Malaca, que conecta el océano Índico con el mar de la China Meridional, y es un enclave crucial para el comercio global. Una interrupción del tránsito de barcos con cargamento de gas por esta ruta podría tener un impacto directo en el suministro energético de China. Asimismo, el régimen chino también es consciente de que el gas ruso le puede ayudar a avanzar hacia su meta de neutralidad de carbono para 2060, al servir como «combustible puente» entre el carbón y las energías renovables.

Por otra parte, el proyecto favorece la integración euroasiática bajo iniciativas como la Franja y la Ruta, alineando intereses energéticos y logísticos. A largo plazo, puede convertir a China en el centro de distribución energética de Asia Oriental, conectando gas ruso con su propia red y, potencialmente, con terceros países.

En resumen, para China, el Power of Siberia-2 es mucho más que un gasoducto: es una pieza clave en su estrategia de seguridad energética, desarrollo sostenible y equilibrio geopolítico en Eurasia, y a esa idea se aferrará Rusia para sostener el atractivo de esta infraestructura para su país vecino.

Santiago Castillo

Periodista, escritor, director de AsiaNortheast.com y experto en la zona

Gastronomía

SOCIEDAD

-

-

-

Jordi Joan Baños: «India ni quiere ni puede ser un contrapeso a China»

10 noviembre, 2025

-